Foro Ciudadano

Interpretación Contable y Fiscal (Cierre Octubre 2025)

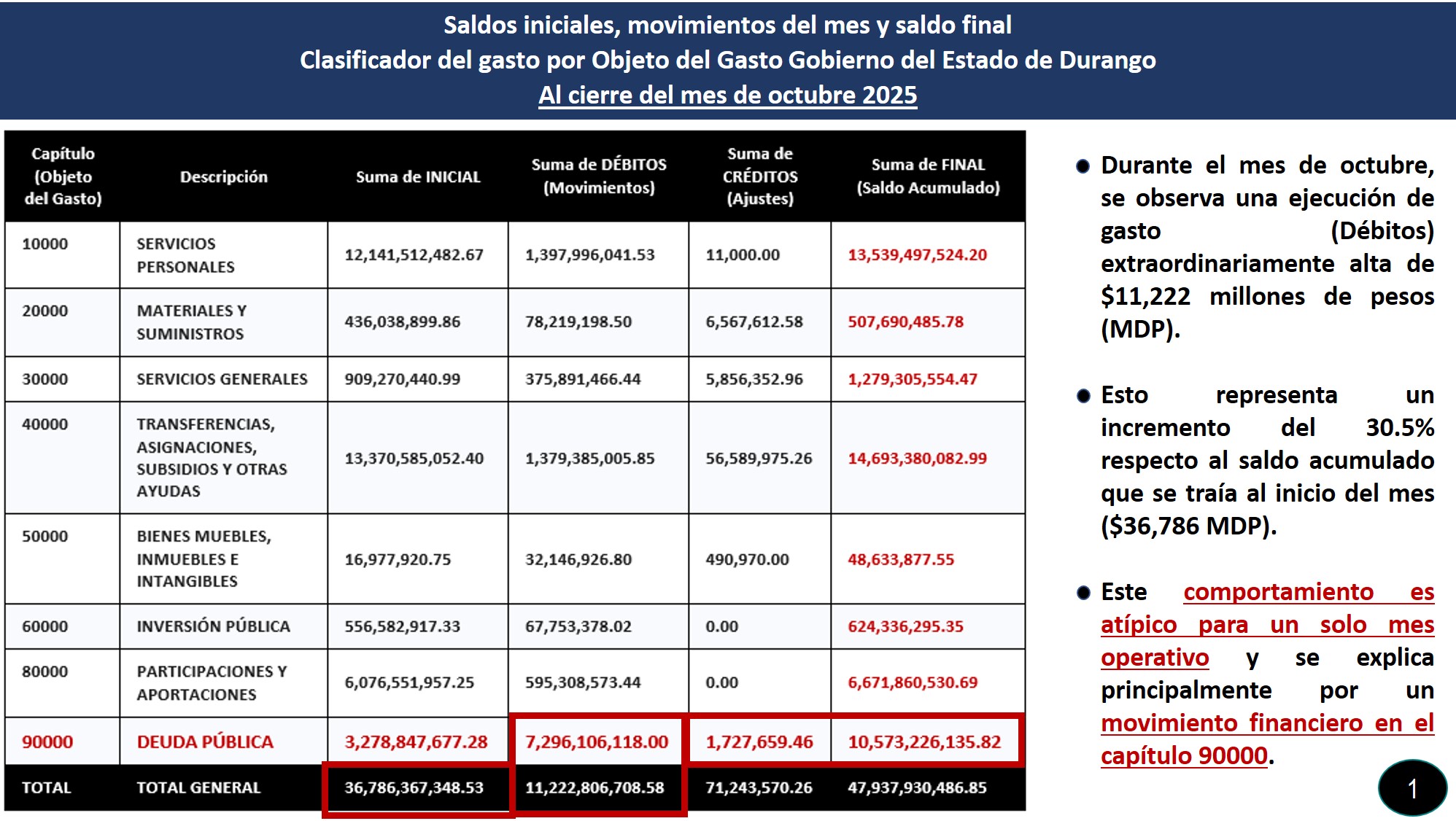

Contexto: El reporte muestra la «Balanza de Comprobación» a nivel de capítulo de gasto. Contablemente, en el sector público (LGCG), el saldo final representa el ejercicio acumulado del presupuesto de egresos en el año, mientras que la columna «Débitos» refleja la ejecución específica devengada o pagada durante el periodo reportado (mes de octubre).

A. Análisis del Comportamiento del Gasto en el Periodo

Durante el mes de octubre, se observa una ejecución de gasto (Débitos) extraordinariamente alta de $11,222 millones de pesos (MDP). Esto representa un incremento del 30.5% respecto al saldo acumulado que se traía al inicio del mes ($36,786 MDP). Este comportamiento es atípico para un solo mes operativo y se explica principalmente por un movimiento financiero en el capítulo 90000.

B. Hallazgo Crítico: El Capítulo 90000 (Deuda Pública)

El dato más relevante del estado financiero es el movimiento en el capítulo 90000 Deuda Pública:

- Este rubro presenta un movimiento en el mes (Débito) de $7,296 MDP.

- Interpretación: Este monto es desproporcionado comparado con el saldo inicial acumulado de enero a septiembre ($3,278 MDP). Esto sugiere fuertemente que en octubre ocurrió uno de los siguientes eventos fiscales mayores:

- Amortización Extraordinaria: Se realizó un pago masivo a capital de la deuda pública estatal.

- Reestructuración/Refinanciamiento: Contablemente, al refinanciar, se registra la salida (gasto) de la deuda vieja para liquidarla.

- Adeudos de Ejercicios Fiscales Anteriores (ADEFAS): Un pago concentrado de obligaciones pendientes. Nota: El capítulo 90000 representa el 65% de todo el gasto ejecutado en el mes de octubre, desplazando al gasto operativo normal.

C. Estructura del Gasto Corriente (Operatividad)

Excluyendo el factor deuda, el gobierno mantiene una estructura de gasto rígida:

- Servicios Personales (Nómina – Cap. 10000): Se ejercieron $1,397 MDP en el mes. Es el gasto operativo más fuerte, manteniendo consistencia con el acumulado.

- Transferencias y Subsidios (Cap. 40000): Se ejercieron $1,379 MDP. Esto indica un flujo constante de recursos hacia organismos descentralizados, municipios o ayudas sociales.

- Materiales y Servicios Generales (Cap. 20000 y 30000): Suman un ejercicio conjunto de aprox. $454 MDP en el mes, lo cual es razonable para la operación mensual del aparato burocrático.

D. Inversión (Capitulo 50000 y 60000)

La inversión en activos (Bienes Muebles/Inmuebles) y Obra Pública (Inversión Pública) muestra un dinamismo moderado:

- Se ejercieron $99.9 MDP combinados en el mes.

- Representa una proporción baja (menos del 1% del gasto del mes), lo cual es característico de cierres de año donde se prioriza el cierre administrativo y pago de deuda sobre nueva contratación de obra, o bien, la obra pública se está ejecutando a través de organismos descentralizados (reflejado en el Cap. 40000).

Conclusión Ejecutiva

Al cierre de octubre de 2025, el Gobierno del Estado de Durango muestra una posición de alto estrés de flujo de efectivo o reingeniería financiera. El mes no fue operativo «normal», sino que estuvo marcado por una operación masiva relacionada con la Deuda Pública ($7.2 mil millones), la cual triplicó el saldo acumulado de dicho rubro en un solo movimiento. El saldo final acumulado de $47,937 MDP indica que el presupuesto anual probablemente se encuentre en su fase final de agotamiento o requiera ampliaciones líquidas para el cierre del ejercicio en diciembre.

Leonardo Álvarez / @leon_alvarez